وبلاگ شخصی فرهاد کریم خانی -کارمند بانک رفاه کارگران

وبلاگ شخصی فرهاد کریم خانی -کارمند بانک رفاه کارگرانوبلاگ شخصی فرهاد کریم خانی -کارمند بانک رفاه کارگران

وبلاگ شخصی فرهاد کریم خانی -کارمند بانک رفاه کارگرانرمیتنس چیست و بیشترین رمیتنس در دنیا از کدام کشورها انجام میشود؟

یکی از دغدغههای افرادی که برای کار به کشورهای دیگر مهاجرت میکنند نحوه انتقال پول به وطنشان است. انتقال پول از کشوری به کشور دیگر که قبلا از راههای سخت و با کارمزد بالا مانند صرافیها صورت میگرفت، امروز با توسعه فناوری اطلاعات در حوزه مالی بهدشواری گذشته نیست. ابزارهای جدیدی به وجود آمدهاند که کار انتقال پول را بین کشورهای مختلف و برای افراد معمولی آسان کردهاند. رمیتنس یکی از این ابزارها و ویژه نیروی کار مهاجر است.

.

رمیتنس چیست؟

با استفاده از ابزار رمیتنس یک نیروی کار خارجی میتواند درآمد خود را به حساب فردی دیگر در وطنش منتقل کند. گفته میشود پولی که مهاجران به وطنشان میفرستند بهعنوان یکی از بزرگترین جریانهای مالی به کشورهای درحالتوسعه قابلمقایسه با کمکهای بینالمللی به این کشورهاست. سال ۲۰۱۴ در یک رکورد جدید ۴۳۶ میلیارد دلار به کشورهای درحالتوسعه ارسالشده است و بهطورکلی ۵۸۳ میلیارد جمع رمیتنسهای دنیاست.

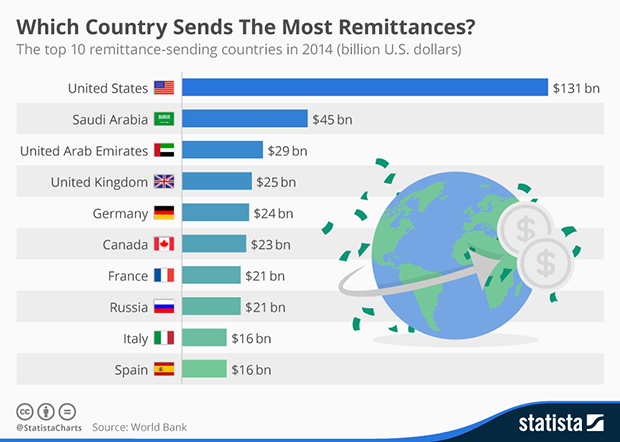

کشورهایی که مبدا بیشترین رمیتنس در دنیا هستند

بیشترین رمیتنس در دنیا از کدام کشورها انجام میشود؟

بیشترین مشتری رمیتنس هم کارگران و متخصصان هندوستان و چین هستند که سالانه دهها میلیارد دلار از طریق رمیتنس ارسال میکنند. از طرفی بیشترین مقدار رمیتنس انجام شده به ترتیب در کشورهای آمریکا، عربستان سعودی، عمارات متحده عربی، انگلستان، آلمان، کانادا، فرانسه، روسیه، ایتالیا و اسپانیا انجام شده است. یعنی بیشترین مبلغی که به شیوه رمیتنس از کشورها خارج شده است به ترتیب از این کشورها بوده و از طرف مقابل کشورهای دریافت کننده بیشترین رمیتنسها هند و چین هستند. وردمیت و زوم از معروفترین استارتاپهای رمیتنس در دنیا هستند که کار انتقال پول را انجام میدهند.

آیا خرید اینترنتی در ایران به فرهنگ تبدیل شده است؟

با ظهور اینترنت و گسترش آن، پدیدههای جدیدی به سبک زندگی ما وارد شدهاند. به کمک اینترنت ارتباطات سادهتر شده و بدون رفتوآمد میتوان بسیاری از امور را انجام داد. یکی از اموری که با فراگیری اینترنت سبک تازهای به خود گرفته، خرید است. شاید در گذشته برای خرید وسایل مختلف مجبور بودیم فروشگاههای مختلف در سطح شهر را جستوجو کنیم و حتی به شهرهای دیگری برویم اما اکنون به کمک اینترنت و فروشگاههای اینترنتی بهراحتی میتوان تمام وسایل موردنیاز خود را حتی باقیمت مناسبتر تنها با یک کلیک و در خانه و یا محل کار خریداری کرد.

خرید اینترنتی در ابتدا در آمریکا، چین و برخی از کشورهای اروپایی آغاز به کار کرد اما اکنون در بسیار از کشورها فروشگاههای اینترنتی مختلفی راهاندازی شده است که در این میان فروشگاههای اینترنتی همچون آمازون، ایبی و علیبابا و…به شهرت جهانی دستیافتهاند. در کشورمان نیز همانند سایر کشورها با گسترش اینترنت و افزایش سرعت و سهولت دستیابی به آن، وبسایتهای اینترنتی بسیاری راهاندازی شده که در میان آنها فروشگاههای اینترنتی فراوانی وجود دارند. فروشگاه اینترنتی دیجیکالا مشهورترین وبسایتی است که کاربران ایرانی از آن بیشتر از سایرین خرید میکنند و وبسایتهای مشهور خارجی نیز در حال حاضر اجازه و امکان فعالیت در ایران را ندارند.

خرید اینترنتی امروزه در کشورهای پیشرفته به بخشی از سبک زندگی و فرهنگ عمومی مردم تبدیل شده است؛ اما در کشورمان چطور؟!

آمارها چه میگویند؟

آمارهای رسمی منتشرشده خبر از رشد ۶۰ درصدی خرید اینترنتی در ایران طی چند سال گذشته دارد، اکثر خریداران فروشگاههای اینترنتی در ایران جوانان هستند و آمارهای غیررسمی نشان میدهد که مردان بیش از زنان از فروشگاههای اینترنتی خرید میکنند!

نکته جالبتوجه آن است که طبق آمار منتشرشده از جانب انجمن صنفی کسبوکار اینترنتی ایران، فروشگاههای اینترنتی دارای نماد اعتماد الکترونیک از مرز ۹ هزار فروشگاه فراتر رفته است! هرچند گرایش کاربران ایرانی به خرید از فروشگاههای اینترنتی کمکم در حال افزایش است اما طبق آمارهای وزارت صنعت، معدن و تجارت، از هر ۵ فروشگاه اینترنتی ۳ مورد از آنها شکست میخورد (!) که این مسئله نشاندهنده این موضوع است که عموم مردم به خرید اینترنتی گرایش نداشته و هم چنان خرید از فروشگاههای سطح شهر بهصورت سنتی را به خرید از فروشگاههای اینترنتی ترجیح میدهند.

کارت پلاستک جایگزین تمام کارتهای بانکی / یک برای همه

از اینکه بین کارتهای بانکیتان بگردید خسته شدهاید، کارتهای مختلفی در کیفتان دارید؟ اگر اینطور است، شما بهاحتمالزیاد ازجمله افرادی هستید که از پلاستک خوشتان خواهد آمد. این یک ابزار الکترونیکی یا به عبارت دیگر کارت جدیدی است که میتواند اطلاعات بیست کارت را بهصورت یکجا در خود ذخیره کند. شما کافی است که کارت موردنظر را از صفحه مخصوص دستگاه انتخاب کنید، سپس از آن مانند یک کارت معمولی استفاده کنید.

جایگزین تمام کارتهای بانکی

برای اینکه اطلاعات یک کارت معمولی را داخل این کارت وارد کنید، کارت را بر روی راداری که به تلفن هوشمند شما متصل خواهد شد میکشید تا نرمافزار کیف پول، اطلاعات آن را ذخیره کرده و از طریق بلوتوث به کارت پلاستک منتقل کند. بااینکه پلاستک نمیتوانند درآنواحد بیش از ۲۰ کارت را در حافظهاش ذخیره کند، شما میتوانید اطلاعات کارتی که قبلاً اسکن شده است را هر زمان که بخواهید به این کارت انتقال دهید. نرمافزار کیف پول این امکان را به شما میدهد که لیست تمام نقل و انتقالاتی که از طریق این سیستم صورت گرفته است را در اختیار داشت باشید.

کارت پلاستک نوار مغناطیسی بازنویسی پذیری دارد که به آن اجازه میدهد شبیه به هر کارتی درآید. صفحهنمایش مخصوصی که از آن برای دیدن اطلاعات کارت استفاده میکنید، بارکد، عکس و امضای دارندهی کارت را نیز نشان میدهد. علاوه بر این امکانات، کارت قابلیت انافسی/آرافآیدی را هم دارد و همینطور سیستمعامل جدید که بهزودی بهروزرسانی خواهد شد و آن را قادر خواهد کرد که در دستگاههای کارتخوان سیار هم قابلاستفاده باشند.

باتری این دستگاه میتواند تا سی روز کار کند و میتوان آن را بهوسیلهی پایهی شارژر بیسیم شارژ نمود. وقتیکه دستگاه در کیف شما باشد، حسگر نوری دستگاه این موقعیت را تشخیص داده و آن را خاموش میکند.

اگر شما این کارت را در مغازهای جا بگذارید، هشداری به نرمافزار تلفن همراه شما فرستاده میشود. علاوه بر آن، اگر تلفن جفت شده با این کارت برای مدتزمان تعیینشده از محدودهی بلوتوث دستگاه دور بماند، دستگاه بهصورت خودکار حافظهی خود را پاک میکند تا کسی نتواند از آن سوءاستفاده کند. وقتیکه دوباره کارت به تلفن نزدیک شده، تمام اطلاعات پاکشده از تلفن شما بارگذاری میشود.

اگر تلفن همراه شما گم شود، نرمافزار کیف پول قفلشده و فقط در صورت تشخیص چهرهی شما دوباره باز میشود. در حال حاضر میتوانید پلاستک را به قیمت ۱۵۵ دلار پیشخرید کنید. برای این محصول فقط یکبار هزینه میکنید و پسازآن نیازی به پرداخت ماهیانه نخواهد بود.

شماره 34 ماهنامه بانکداری مجازی منتشر شد

همکاران محترم جهت دانلود شماره 34 ماهنامه بانکداری مجازی بر روی عکس زیر کلیک نمایند .

آیا تحول بعدی صنعت بانکداری در «ساعتبانک»ها خواهد بود؟

امروزه بخش بانکی جهت انجام امور دورکاری خود، از شیوههای سنتی روی برگردانده و به یک شبکه پیشرفتهتر و دیجیتالی متصل شده است. این در حالی است که بسیاری از کشورها هنوز در تلاش برای به دست آوردن تسهیلات بانکی عمومی هستند و در مقابل دیگرانی که در حال رشد هستند نهتنها در تعداد آمار و ارقام در حال پیشرفت هستند بلکه در حال رقابت جدی با سایر مؤسسات غیر بانکی قرار گرفتهاند. با تمرکز بر بسیاری از فناوریهای جدید میتوانیم ظهور یک صنعت بانکداری خلاقانه را در سال ۲۰۱۶ مشاهده کنیم..

انقلاب دیجیتالی

بدون شک، تکنولوژی منجر به بسیاری از تحولات اخیر در تاریخ بانکداری شده است. بانکداری سنتی عملاً در حال تبدیل شدن بیشتر و بیشتر به یک موجود دیجیتالی مجهز است. این عمل حاکی از آن است که انقلابی عظیم صورت خواهد گرفت که از آن جمله میتوان به مواردی از قبیل تحولات اساسی در مشکلات گرفتن پول نقد از طریق دستگاههای خودپرداز (ATM) و حتی در مورد نوشتن فیزیکی چکها بهصورت فردبهفرد (P2P) اشاره کرد که با جستوخیز و شتاب بالایی این تغییرات صورت خواهد پذیرفت.

.

بنابراین در اینجا این سؤال پیش خواهد آمد که دقیقاً چه چیزی یک تکنولوژی P2P است؟

دارنده یک حساب P2P که با استفاده ابزار پوشیدنی روی مچ خود به آن دسترسی دارد قادر است در عرض چند ثانیه به دارنده حساب دیگری بهصورت آنلاین و یا از طریق دستگاه تلفن خود پول منتقل کند. بانکهای بزرگ مانند جِیپیمورگان چیس، ولز فارگو و بانک مرکزی آمریکا در حال حاضر آماده استفاده از این فناوری هستند. این فناوری در حال حاضر بهآرامی در حال به دست آوردن محبوبیت بیشتر خود و همچنین پیدا کردن مشتریان بیشتر در پرداختهای سادهتر و سریعتر بر بستر تلفن همراه است.

بانک خود را بپوشید

یکی از بزرگترین نوآوریها در تکنولوژی جدید بانکی «ساعت بانک» یا همان Watch Bank است. بازار هنوز هم در مرحله نوپای خود با بسیاری از مشتریان، با استفاده از بانکداری اینترنتی از طریق تلفن همراه ارتباط برقرار میکند؛ اما پس از آن بانکها نیازمند به ایجاد اپلیکیشنهایی برای خود هستند تا در عرصه رقابت بانکی بتوانند جایگاه خود را حفظ کنند. بانکهایی مانند اُرنج بانک، بانک آمریکا و ولز فارگو در حال حاضر راهبری اپلیکیشنهای بانکداری ساعتهای هوشمند سامسونگ و Android Wear را آغاز کردهاند.

از طریق ابزارهای بانکی پوشیدنی مثل دستبند یا ساعت، کاربر میتواند امور مالی خود را بدون نیاز به تلفن همراه پیگیری کند. اگر Smart Watch ها در کوتاهمدت بتوانند از یک محبوبیت مناسبی برخوردار شوند، موبایلها بازخورد مناسبی را خواهند گرفت؛ اما این مهاجرت از جیب به مچ دست به نظر میرسد کمی طولانی باشد. این به دلیل نوآوریهای ساعت هوشمند است و احتمالاً در زمانی اتفاق میافتد که بانکها سخت در تلاش هستند تا خود را با کمک دیجیتالی شدن صنعت بانکداری حفظ کنند.

همانطور که در ابتدا به آن اشاره شد این نوآوری تست نشده باقی خواهد ماند و سال ۲۰۱۶ لبهای خواهد بود تا دریابیم که مشتریان با تماشای مچ دستشان حساب بانکی خود را مشاهده کنند چگونه واکنشی از خود نشان خواهند داد.